发布日期:2025-01-08 18:11 点击次数:110

21世纪经济报谈记者骆轶琪 广州报谈 巨乳 av女優

就在博通(Broadcom)和Marvell因为ASIC定制芯片需求大涨而推动功绩和股价快速拓展之际,英伟达似乎也在酝酿“反击”。

英伟达CEO黄仁勋早前屡次裸露过有进入ASIC芯片鸿沟的见地,近日有阛阓音信炫耀,英伟达依然成直立式的ASIC部门,业务将主要落在中国台湾,为此正在该地频密挖角。炫耀出英伟达将捏续夯实其在AI芯片鸿沟地位的无餍。

濒临英伟达业务量和市值的情随事迁,其他在筹划芯片鸿沟有业务布局的企业也在筹措交代。近些年来,“超以太网定约”等各样产业间互助与联接在捏续鼓动,被外界“戏称”为“反英伟达定约”。

跟着AI大模子需求飞扬,“反英伟达定约”怎样撤销英伟达在软硬件方面积蓄多年的壁垒,进而霸占更多成长性空间,成为备受留情的命题。

那么英伟达在AI芯片鸿沟的进一步攻城略地,将对“反英伟达定约”带来怎样的影响?后者胜算几何?

概述多家第三方机构的统计可见,在GPU阛阓,英伟达当今占据了大致90%份额,AMD固然也在积极发布GPU居品,但因为在软件生态培植方面不够完善,到当今为止仅个位数百分比阛阓份额。

从交易逻辑看,阛阓招呼更多元的参与者成为供应商就不难理会。但英伟达的不同在于,其在CUDA软件生态方面已积蓄十余年、稀有百万开拓者复旧。AMD在近日还被第三方测试机构指出,旗下某款AI芯片居品的软件适配有弱势,影响了芯片最终的品性和易用性。

要霸占AI芯片更多份额,不妨先从英伟达的护城河入部下手:硬件GPU芯片+软件CUDA生态+NV Link邻接。

“反英伟达定约”的主体,主如果指以AMD、博通为代表的AI芯片厂商,AMD是GPU供应商并积极霸占更多份额,博通等厂商的崛起则主要源于其ASIC定制化芯片作事智商。

在硬件芯片层面,GPU多是用在通用加快筹划场景;ASIC芯片是作事于特定厂商的定制化需求,多数是匡助云作事商(CSP,主要指亚马逊云、谷歌云等互联网巨头)擢升细分鸿沟的智商,举例匡助Meta聚焦社群算法调优、谷歌强化搜索引擎智商等。

不外ASIC芯片的短板在于,一朝框架决定后不可改造。因此早期这类芯片在诈欺经由中会被惦记“试错”本钱偏高、磨真金不怕火界说智商。

骨子上看,ASIC芯片是跟着AI推理需求逐渐走高而备受热捧的产物,与更擅长AI大限制磨练的GPU芯片定位有所不同。多位业内东谈主士也对21世纪经济报谈记者示意,二者自己并不存在取代计划。

Omdia半导体研究总监何晖对21世纪经济报谈记者分析,英伟达推出的居品为GPGPU,属于通用型并行筹划芯片,上风是梗概在并行筹划经由中破除高速运算智商。在当年两年多AI快速发展、云筹划需求飞扬配景下,阛阓逐渐酿成了对这类高算力作事器的强劲需求。

但国外AI巨头的中枢竞争力是算法。对这类公司来说,早期多禁受GPGPU是因为其高性能筹划的特色,对打造通用智商有很大赋能;跟着各家在大模子鸿沟构建起我方各别性的核默算法,针对各自上风场景定制ASIC芯片会更顺应具体需求,也能达到对自身算法的心事保护盘算推算。反过来,这些定制芯片和算法也会酿成AI巨头的竞争壁垒。

“但GPU和ASIC两类架构关于AI巨头来说,一定是并行存在的。”何晖进一步分析,因为宽阔的通用运算是基础场景,GPU的使用在其中不可或缺,同期针对特定场景的算法界说,ASIC比拟GPU会在性能和本钱上更具上风,也更顺应匡助AI巨头酿成算法各别化。

软件CUDA生态方面倘若要与英伟达抗衡,其他GPU公司还在捏续弥补智商,但斟酌到ASIC芯片并非通用而是专用,履行上能自尊单一厂商的具体需求即可,因此从这个角度看,ASIC芯片作事商并莫得过多软件生态培植需求。

邻接智商是AI芯片厂商们正彰着酿成团聚的鸿沟之一,昭着亦然想从智商方面与NV Link抗衡。这其中波及的主要居品是交换机,其等分为以英伟达为代表的InfiniBand交换机和其他厂商着力鼓动的以太网交换机。

但业界宽阔认为,InfiniBand交换机更适用于大限制AI集群搭建经由中的高速度通讯交换条款。

2023年7月,超以太网定约(Ultra Ethernet Consortium,简称UEC)建树,其中成员包括AMD、Arista、博通、想科、Meta和微软等,即是旨在不休以太网履行诈欺经由中的诸多不及。不难发现,其中有不少GPU和ASIC作事商或需求商。

Omdia数据中心IT团队首席分析师Manoj Sukumaran对21世纪经济报谈记者分析,“当今大多数AI集群都部署了InfiniBand鸠合,因为其低延长、拥塞限度机制等本性。但跟着推明智商成为AI责任负载的更大一部分,大多数AI推理作事器都将通过以太网邻接。”

他指出,UEC等定约正在对以太网进行优化,以使其适当AI磨练集群。“咱们瞻望从2025年底或2026年开动,以太网将在AI磨练集群中获取更多诈欺,并将成为InfiniBand的有劲竞争者。”

固然当今看起来,被称为“挑战者”的ASIC芯片和GPU芯片厂商们正着力补足短板,但从本性看,昭着ASIC和GPU二者还莫得彰着业务错杂,仅仅ASIC芯片愈发顺应正日益增长的AI推理需求。

Arm近日发布的2025年手艺预判中也提到,东谈主工智能的兴起使功耗成为留情焦点,这突显出数据中心不可再围绕现成的筹划不休决议来构建。相悖,筹划智商必须围绕特定的数据中心和责任负载来构建与遐想,由此看到了向定制芯片发展的趋势。2025年瞻望这一趋势将延续,头部公司将为此在ASIC和chiplet芯粒等手艺方面捏续进入宽阔资金,以便更快速地遐想和部署定制芯片。

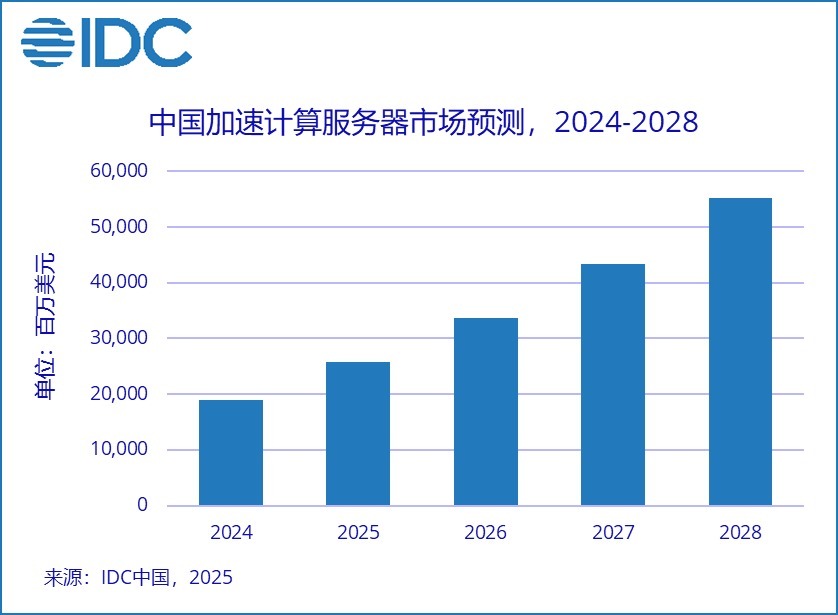

商酌机构IDC瞻望,2024年中国加快作事器阛阓限制将达190亿好意思元,同比2023年增长87%。其中GPU作事器依然是主导地位,占据74%份额。到2028年,中国加快筹划作事器阛阓限制将跨越550亿好意思元,其中ASIC加快作事器阛阓占比将接近40%。

IDC中国分析师杜昀龙认为,从加快手艺角度看,GPU作事器依然是最终用户的紧要聘请,但由于部分GPU居品受供应的破除,导致出现了算力缺口。另外,好多头部的互联网企业,为了裁减本钱以及更好地适配自身业务场景,也增大了自研ASIC芯片作事器的部署数目。概述两方面要素,使得ASIC东谈主工智能作事器有大幅度增长。

适值在这个节点,英伟达再度入手,黄仁勋也很看好ASIC芯片的阛阓后劲。

不外,关于强于GPU芯片智商且构筑了强势生态的英伟达而言,要快速霸占“新赛谈”ASIC芯片的阛阓契机,看起来并不那么容易。这亦然阛阓传出英伟达需要狂放招东谈主的原因。

ASIC芯片需求当今的赢家博通,也不是一个弱势的竞争敌手。固然全球赔本者对其表露未几,但博通履行上一直是通讯芯片巨头。

在何晖看来,当AI巨头发现通过堆硬件本钱不错破除大限制筹划智商后,那么邻接破除也变得愈发伏击。这亦然邻接鸿沟早期依然有PCIe、UCIe等多种接口要领左券后,英伟达依然接续强调搭建NV Link智商的原因——英伟达早就坚毅到,高速邻接智商与高速筹划智商通常伏击。

“天然我以为进入ASIC阛阓对英伟达来说会有一些挑战,其实不可小看博通在邻接方面的上风。”何晖进一步指出,固然无法径直评判博通和英伟达哪家的邻接左券更强,但博通在高速邻接、逻辑筹划方面有填塞积蓄;英伟达在捏续进展并行筹划上风的同期,也通过NV Link来补皆高速邻接接口的智商,两家公司各有上风。

同理,Marvell与博通的业务逻辑类似,亦然在无线通讯和邻接、传统逻辑芯片鸿沟有较强积蓄,待ASIC定制芯片需求飞腾后,也对其带来业务方面的利好。

“个东谈主认为,英伟达进入ASIC芯片阛阓,并不一定实足是为了与博通争夺阛阓,而是一种防患政策。举例一朝英伟达主要作事的客户冷落ASIC定制芯片需求,英伟达也有智商匹配,是一种交易政策角度减少客户流失的考量。”她分析谈,“ASIC芯片阛阓空间在越来越大,各样型玩家进入后,各家都能受益于自身积蓄。”

全体来看,固然AI推理阛阓跟着AI大模子的交易化需求正迎来快速发延期,但对大模子/云作事厂商来说,GPU芯片和ASIC芯片需要陶冶相长。

情色小说TrendForce分析师邱珮雯就对记者指出,ASIC在可见的畴昔中不会实足取代GPU,相较于高阶英伟达芯片如B200,ASIC当今开拓运算效用仍有较大落差。“云作事商除了禁受英伟达的GPU芯片除外,也在积极研发自身ASIC芯片,除了针对自身诈欺定制化除外,还能裁减对英伟达芯片的依赖度,并同期减少支拨本钱。”

“AI行业发展到现阶段,通用GPU芯片和定制化ASIC芯片各自不错自尊不同需求,会是一种相互联接的边幅为AI巨头提供作事。”何晖追忆谈,ASIC芯片会是畴昔AI架构中不可或缺的一部分,GPU亦然。国表里发展AI大模子的大厂,侧重的业务和主要架构都有所不同,肖似AI大模子自己还在发展低级阶段,畴昔仍有很大发展空间。因此硬件/芯片方面后续怎样酿成要领模式,当今都还莫得实足界评释晰。仅仅行业在诈欺经由中发现,第一阶段要堆通用算力,第二阶段要界说我方的硬件架构,畴昔不排斥会有新的硬件或芯片类型出现,繁衍出更多需求。

更多内容请下载21财经APP巨乳 av女優

Powered by r级书屋狂师 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024