发布日期:2025-03-29 04:45 点击次数:199

出品:新浪财经上市公司相干院丝袜高跟

作家:小核

3月26日,霸王茶姬向好意思国证券交游委员会(SEC)提交了公开招股书,谨慎迈出IPO这一步。

近几年凭借“鲜奶+茶”各异化竞争,霸王茶姬不绝攻城略地,终明晰越过式增长。2022年门店仅为1087家,2024年依然增至6440家,2年本事增长近5倍。

最进攻的是,在连忙膨胀的同期,公司大致保证加盟商盈利,终了加盟商戎行的褂讪,在一众依靠不绝开新店维系限制的连锁餐饮品牌中显得特立独行。

四肢头部现制茶饮品牌,霸王茶姬的净利率高达20.3%,远超竞争敌手,并且凭据券商研报数据,在门店贪图利润方面,霸王茶姬以十足上风最初。

本年3月初,蜜雪冰城上市后股价不绝高潮,激发了阛阓关于现制茶饮重新估值的斟酌。机构提议,应该将现制茶饮看作近似中国的好意思味可乐/星巴克/麦当劳的销耗赛说念。

岂论是高毛利,如故加盟款式下精熟的现款流,霸王茶姬似乎让头部现制茶饮公司的营业故事再次变得入耳。

霸王茶姬作念对了什么?

从名义上看,霸王茶姬的得胜,是因为逃避了鲜果茶主流赛说念、踩中了国潮和销耗升级的风口。但就试验而言,公司能在巨头包围下凯旋解围,是因为作念对了两件事:供应链整合和加盟商握住。

2017年新型茶饮阛阓以生果茶和“多小料”奶茶为主,霸王茶姬成立后反其说念而行,聚焦原叶鲜奶茶,仅以原叶茶、鲜奶和少许糖浆为中枢原料,与竞争敌手变成精确各异化定位。

极简的SKU、高效的供应链、简约的配料表、圭表化的制作经过,共同组成霸王茶姬的竞争力。

相较其他新型茶饮品牌,霸王茶姬品类皆集,靠中枢单品驱动持重市时局位。据公众号不完全统计,2020-2023年公司上新频率永诀为10次、4次、6次和5次,2024年SKU统共惟有24款,超六成收入来自于三款最畅销的鲜奶茶。2017年就推出的明星家具“伯牙绝弦”累计销量超6亿杯,占GMV超35%。而《现制饮品新品趋势不雅察论说2024》败露,2024年新型茶饮品牌月均上新频次保管在1.00-1.82次之间。

精简SKU矩阵和超等大单品政策,极地面诽谤了霸王茶姬供应链的复杂进度。据招股书败露,公司在上游领有2700亩自营茶园,与茶农协作确保原茶直采;中游自建茶叶加工场,终了从耕作、采摘到加工的全链路法例;与茶百说念合股成立供应链公司,终了包材与物流的高效协同。

由于鲜果类家具较少,霸王茶姬的原材料损耗率低于3%,库存盘活周期低至5.3天,而行业平均值为15天。大限制集采晋升了议价智商,2024年公司原材料老本占总营收比例约为48.4%,同比减少近5个百分点,仓储和物流老本仅占GMV约1%丝袜高跟,远低于行业3%的平均水平。

一手掌捏供应链诽谤老本,另一手则通过细致无比化运营,终了加盟门店的盈利。

极简的家具线本就有助于茶饮制作圭表化,公司自主研发的制茶机进一步将单杯制作本事压缩至8秒,比行业平均值少整整12秒,差错率低于2‰。陪同高效高质出品而来的是“去妙技化”,新职工培训周期大幅诽谤,极大从简东说念主力老本。对比咖啡行业的全自动咖啡机,霸王茶姬的自动化开导使单店日净利润达6000元,使得加盟商变成“遵守-利润”闭环飞轮。

法例2024年12月31日,霸王茶姬旗下共有6440家门店,其中97.4%为加盟门店,孝顺了93.8%的收入。联结招股书败露的季度加盟收入和加盟店浅薄推算,霸王茶姬加盟店的平均单店收入从2022年第一季度的9.54万元激增至2024年第一季度的59.37万元,短短两年间翻了6.22倍。

换而言之,通过越开越多的加盟店,霸王茶姬得胜终了限制经济,稳住了加盟款式的基本盘,这是公司大致作念到2年本事门店数目增长近5倍的中枢密码。

加盟商盈利智商不绝增强的背后,离不开霸王茶姬遥远摸索出来的“1+1+9+N”梯度复制模子,即每干预一个新城市,先建设1家在地子公司或奇迹处,随后开设1家直营店,待跑通单店模子后,再布局9家联营店,由加盟商投资、总部和解握住,最终样板款式褂讪后再从容敞开加盟。

据华安证券研报败露,霸王茶姬的单店年利润高达140万元,门店贪图利润率约为20%,单店模子在一众品牌中具备十足最初上风。正因如斯,2024年公司闭店率仅为1.5%,国内加盟商数目依然达到3195位。

现制茶饮这门生意:高毛利+精熟的现款流

关于现制茶饮品牌来说,高毛利加上精熟的现款流使其成为一门安全角落很高的生意。

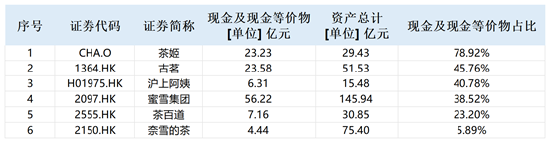

法例2023年年末、2024年末,霸王茶姬账面上的现款及现款等价物永诀为23.23亿元、47.55亿元,同比永诀增长1057%、105%,占同期总钞票的比例永诀为79%、72%。

与同业现制茶饮公司比较,霸王茶姬现款及现款等价物占总钞票的比值最高。法例2023年年末,蜜雪集团、古茗、茶姬、茶百说念、沪上大姨、奈雪的茶账面上的现款及现款等价物永诀为56.22亿元、23.58亿元、23.23 亿元、7.16亿元、 6.31亿元、 4.44亿元,占期末总钞票的比例永诀为38.52%、45.76%、78.92%、23.20%、40.78%、5.89%。

超七成钞票为现款及现款等价物,特准贪图款式下“先款后货”的贪图款式,极地面诽谤了霸王茶姬的贪图风险。2023年及2024年公司贪图行为永诀净流入19.34亿元、28.38亿元,现款流充裕,是典型的“现款奶牛”。

从盈利智商来看,霸王茶姬2024年净利率达到20.3%,2023年净利率为17.3%,高于蜜雪集团(15.7%)、古茗(14.28%)、沪上大姨(11.59 %)、奈雪的茶(0.22%)。

高净利率反馈了公司较强的供应链法例智商以及门店运营智商,岂论是供应链整合,如故远超同业的单店产出,均成心于诽谤库存盘活率,从而诽谤老本。

在这种贪图款式之下,限制膨胀带来的是财务情景的优化。

2022年-2024年,霸王茶姬应收账款占总钞票的比例永诀为11% 、 6% 、7%,三年本事降幅约为36%。公司钞票欠债率永诀为88.57%、55.97%、44.08%,逐年大幅下落。

机构:IPO后霸王茶姬离茶饮第一品牌更进一步

经过初期同质化发展之后,现制茶饮依然干预各异化竞争的新阶段。

在这一阶段,蜜雪冰城、霸王茶姬、沪上大姨、古茗等现象级新锐品牌快速崛起,运用平价家具攻城略地,终明晰快速成长。

而跟着现制茶饮品牌在境外纷繁上市,出现了一个新问题,怎么给这种公司估值?一方面,现制茶饮这种营业款式发祥于国内,海外衰退对标;另一方面,好意思国等上市方针地门店较少,投资者对其衰退了解。

蜜雪冰城本年3月初登陆港股,股价沿路走高,当今总市值依然达到1600多亿港元,市盈率破损30倍。资金的追捧也许诠释,阛阓正在重新看待现制茶饮企业。

事实上,从发展远景来看,现制茶饮还有很大的增量空间,这种增量来源于两个方面,一是下千里,二是出海。从这个层面来看,机构以为的“现制茶饮可看作中国第一次近似好意思味可乐/星巴克/麦当劳的销耗赛说念”这一逻辑很可能成为现实。

短篇情欲小说起头看下千里阛阓,凭据灼识盘考数据,国内现制茶饮销耗东说念主群将由2.9亿东说念主增长至2027年的4.5亿东说念主,阛阓限制则将由4213亿膨胀至10312亿元。笼罩面变广加上东说念主均销耗频次提高,将带动现制茶饮阛阓限制的膨胀。

背后驱能源是抵销耗俗例的蜕变,新型茶饮中枢销耗群体为年青东说念主,销耗场景皆集于外交与平常失业。跟着现制茶饮的平价化,其竞争敌手名单中致使依然加进了瓶装水,一定进度上也反馈了年青一代销耗群体生计表情的变迁。

再来看出海阛阓,当今东南亚阛阓依然成为仅次于中国的现制茶饮阛阓,凭据灼识盘考数据,2022年中国、东南亚东说念主均现制饮品年销耗量永诀为18杯/年、13杯/年,这一数据离不建国内现制茶饮品牌的开拓。当今来看,以东南亚为第一站,向西洋阛阓渗入的趋势依然很昭着,将来出海阛阓空间弗成量度。

在出海阛阓,国内现制茶饮企业领有昭着的供应链上风和品牌上风。相通的原料,从菲律宾本国采购比从中国采购价钱高出3成。现制茶饮品牌的出海,试验亦然供应链出海和中国文化出海。

跟着中国国力的增强,中国的文化家具和销耗品也将履历一个走出去的过程,“牛奶+咖啡”的拿铁是一个现象级的例子,“牛奶+茶”的登第茶饮有可能成为下一个。

从现制茶饮赛说念自己来看,现制茶是其中限制最大的细分品类,凭据机构展望,将来现制茶饮演进标的恰是“茶化”。在鲜果茶往原叶鲜奶茶演进的过程中,茶香、差产地等茶文化内涵运行融入茶饮,而霸王茶姬恰是面前鲜奶茶赛说念的杰出人物,公司深度绑定“东方茶文化”,提议“用茶的逻辑作念一杯水”,在销耗者心目中植入了极强的品牌领路。在业内,蜜雪冰城与霸王茶姬的品牌遵守相通居前哨。

从行业内几家头部公司来看,霸王茶姬凭借“健康化”标签、极简的SKU、高效的供应链,依然建立了我方的品牌上风。华安证券研报中如斯评价霸王茶姬,2024年GMV翻倍增长终了迥殊星巴克中国的贪图后,“IPO后远期(距离)茶饮第一品牌更进一步”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察丝袜高跟

Powered by r级书屋狂师 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024